Mit der Erfindung von Bitcoin wurde der Grundstein der

bahnbrechenden Blockchain-Technologie gelegt. Seither wurden zahlreiche weitere

Kryptowährungen und darauf basierender Geschäftsmodelle entwickelt. Darunter

auch eine ganze Reihe vielversprechender Projekte. Allen ist jedoch gemein,

dass bisher kein ernstzunehmender Durchbruch gelang. Zwar stiegen im Jahr 2017

die Kurse vieler Kryptowährungen stark an, dennoch ist bis heute die Verwendung

als Zahlungsmittel oder Kapitalanlage für die meisten Menschen kein Thema. Das

könnte sich nun durch Libra ändern.

Einfach gesagt ist Libra eine Kryptowährung, die von einer Organisation, die sich als unabhängige, gemeinnütziger Organisation beschreibt, entwickelt wird. Sie soll im ersten Halbjahr 2020 verfügbar sein. Hinter der Organisation steht allerdings in erster Linie das Unternehmen Facebook. Dazu hat Facebook extra die Tochtergesellschaft Calibra gegründet, über die das Unternehmen an der Organisation Libra (https://libra.org/de-DE/association/) beteiligt ist. Außer Facebook sind weitere namhafte Unternehmen Gründungsmitglieder von Libra. Darunter der Zahlungsdienstleister Paypal sowie die Kreditkarten Unternehmen Mastercard und Visa. Aber auch Vodafone, Uber, ebay sowie bekannte Risikokapitalgeber gehören zum Kreise dieser Organisation. Oder vielleicht sollte man auch besser von einer neuen Weltbank sprechen? Denn genau das wäre Libra, wenn die geplante Kryptowährung funktionieren und vom Markt angenommen würde. Und diese Gefahr besteht. Denn wenn Zahlungsdienstleister wie Paypal (streng genommen ist Paypal heute eine Vollbank) und Kreditkartenunternehmen eine eigene Kryptowährung schaffen, schaffen sie allein durch ihre schiere Größe und Verbreitung eine unglaubliche Marktdiffusion, selbst dann, wenn nur ein Bruchteil ihrer Kunden Libra nutzen sollte.

Bislang war der Kundennutzen die größte Hürde für die Adoption von Kryptowährungen. Das Handling war unbequem, die Verwahrung unsicherheitsbehaftet und die Einsatzmöglichkeiten eingeschränkt. Hinzu kommt die Problematik, dass Kryptowährungen starken Kursschwankungen unterliegen. Diese Volatilität führt natürlich zu einer geringen Akzeptanz bei Anbietern von Waren und Dienstleistungen. Folglich sind Kryptowährungen bis heute (Juni 2019) ausschließlich Entwicklungsprojekte oder Spekulationswerte.

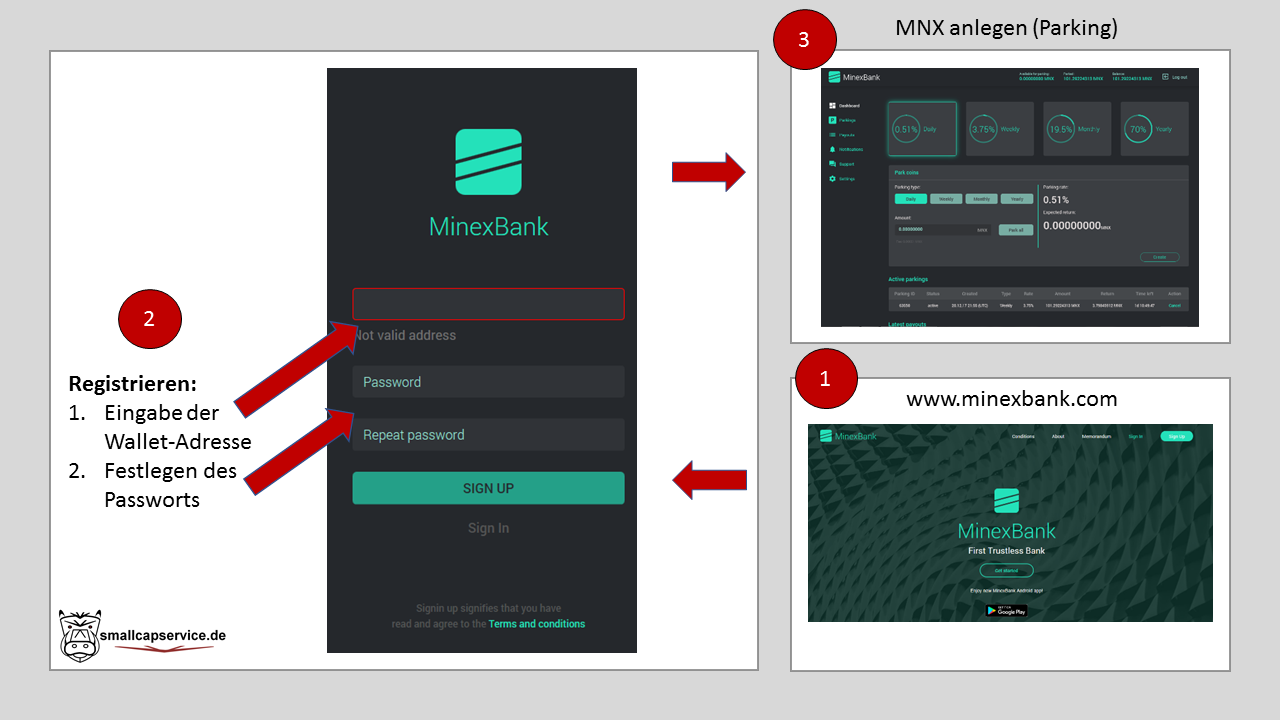

Wenn man nun an Handling und Kundennutzen in Verbindung mit Paypal, Visa oder Mastercard denkt, wird klar, dass hier eine geballte Ladung Erfahrung auf diesem Gebiet vorliegt. Das in Verbindung mit dem Wissen über die Käufer- und Verkäuferprofile, birgt ein riesiges Potenzial in Sachen Mehrwert für die Anwender. Bleibt die Sache mit den Kursschwankungen. Libra soll ein sogenannter Stable Coin sein. Damit bezeichnet man Kryptowährungen, deren Kursschwankungen moderat gehalten werden sollen. Um das zu erreichen, bedient man sich unterschiedlicher Konzepte. Einfach gesagt kann man die Kryptowährung durch die Existenz von Gegenwerten besichern. Die Währung repräsentiert dann z.B. den Gegenwert einer bestimmten Menge eines Assets, wie z.B. Gold oder einer Immobilie. Man spricht in diesem Fall auch von backed Stable Coins. Die zweite Variante sind unbacked Stable Coins. Dabei gibt es keine realen Gegenwerte, die die Kryptowährung repräsentieren. Diese werden dann lediglich über eine Relation zu einer Fiatwährung oder einer anderen Kryptowährung besichert. Allerdings liegt in diesen Fällen keine echte Geldmenge mit einer Kaufkraft irgendwo als eintauschbare Reserve. Es gibt in der Welt der Stable Coins sogar Ansätze mit einer Art Zentralbank (MinexBank), die Zinsen auf Einlagen in Kryptowährung (MNX) ausschüttet . Allerdings haben sich die meisten Stable Coins in der Vergangenheit alles andere als stabil erwiesen. Das Konzept ist demnach fraglich.

Libra setzt auf eine Besicherung mit echten Gegenwerten, die sie als Libra Reserve bezeichnen. Darunter fallen Fiat-Währungen oder Staatsanleihen. Ansich eine gute Sache. Doch jetzt wird es schwierig. Denn das Geld dafür kommt sowohl von Investoren in die Organisation, die über eine Privatplatzierung Geld gegen Investment-Token getauscht haben als auch von den Nutzern der Kryptowährung selbst. Die Reserve erwirtschaftet außerdem Zinserträge. Diese werden zur Finanzierung der Organisation verwendet und wenn sie darüber hinaus gehen, an die Investoren der Investment-Token der Organisation ausgeschüttet. Nutzer, die ebenfalls die Reserve mitfinanzieren gehen übrigens leer aus. Und zwar auch dann, wenn sie durch den Kauf weiterer Libra zur Vergrößerung der Reserve beitragen. Das ist nicht, wie von Libra dargestellt, gemeinnützig, sondern ein riesiges, verschleiertes und gehebeltes Investmentvehikel für die initialen Investoren. Das mag zwar Stabilität für die Währung bringen, hebelt aber vor allem die Investition der Initiatoren. Bislang dienten Währungen dem Zahlungsverkehr in der Wertschöpfung. Dieses Prinzip wird mit Libra über Board geworfen, was mehr als gefährlich ist.

Unabhängig davon ist die Verschmelzung von einflussreichen Sozialen Netzwerken, Handels- und Dienstleistungsplattformen (Ebay, Uber und Co.) sowie der Finanzwelt eine mehr als gruselige Vorstellung. Es bleibt zu hoffen, dass die Regulierung hier einen Schlussstrich zieht und derartige Vorhaben weltweit verbietet. Es gibt zahlreiche, gute Blockchain-Projekte. Libra mag technologisch gut und bezüglich der Technologieadoption und Marktdiffusion vielversprechend sein. Für die Wirtschaft, die normalen Menschen und die Freiheit wäre das Projekt im Erfolgsfall eine Katastrophe.